رهبری ، برنامه ریزی و اجرای استراتژیک

استفان لیوزو03 آگوست 2020

در طول 40 سال گذشته ، ما چیزهای زیادی را در مورد قیمت گذاری مبتنی بر ارزش و مزایایی که می تواند موسسه را به خط آخر برساند ، خوانده ایم. محققان ، مشاوران و کارشناسان قیمت گذاری ، قیمت گذاری مبتنی بر ارزش را به عنوان یک روش قیمت گذاری توصیه می کنند و آن را از قیمت گذاری مبتنی بر هزینه و قیمت گذاری مبتنی بر رقابت بهتر توصیه می کنند. همین افراد در مورد خطرات قیمت گذاری مبتنی بر فرمول و به ویژه درد سر هایی که استراتژی های قیمت گذاری به همراه هزینه می توانند برای سودآوری یک شرکت انجام دهند ، مطالب بیشتری را می نویسند. در این زمینه با بروز بحران اپیدمی ، تشویق شرکتهای تولید کننده برای نحوه ی شروع قیمت گذاری و بهبود قابلیت های آنها بسیار مهم است. باید دانست که بدون اینکه روابط با بانک را در هم بشکنید راه هایی برای شروع کار وجود دارد.

سؤال این است: آیا آنها ( شرکتها ) شیوه های فعلی قیمت گذاری به علاوه هزینه های فعلی خود را بهبود می بخشند ، یا آیا آنها بر اساس ارزش مشتری در شرایط تغییر شروع به قیمت گذاری می کنند. جواب من ساده است هر دو را انجام دهید اما اکنون خیلی بیشتر روی دستاورد های کوتاه مدت تمرکز کنید.

از قیمت پایه تا قیمت گذاری مبتنی بر هزینه پیشرفته

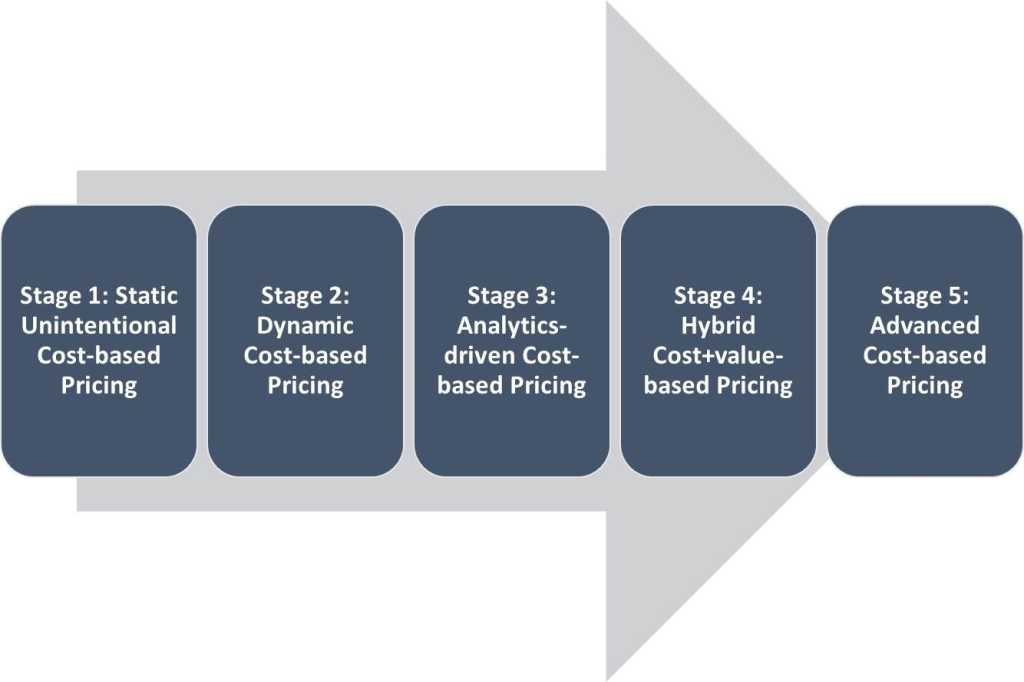

قیمت گذاری مبتنی بر هزینه است و قیمت گذاری مبتنی بر ارزش نیز وجود دارد. ما دیگر در دوران تاریکی نیستیم که افراد هزینه ها را با قوانین و ماشین های قدیمی محاسبه کرده و در یک کتاب نوشتند! با گذشت سالها ، قیمت گذاری مبتنی بر هزینه به طرز چشمگیری بهبود یافته است. من در سطح قیمت گذاری مبتنی بر هزینه ، پنج سطح بلوغ را پیشنهاد می کنم ، همانطور که در شکل زیر نشان داده شده است.

پنج مرحله از بلوغ قیمت گذاری مبتنی بر هزینه

مرحله 1: قیمت گذاری مبتنی بر هزینه غیر برنامه ای استاتیک: هنگامی که شرکت ها قیمت گذاری را مدیریت نمی کنند و فرایند قیمت گذاری بین توابع مختلف تکه تکه می شود ، قیمت گذاری مبتنی بر هزینه به دلیل عدم رسمیت و انضباط قیمت گذاری به یک هنجار تبدیل می شود، بنابراین بدترین وضعیت ممکن است. در این وضعیت، پتانسیل کاهش حاشیه بسیار بالا است ، به ویژه هنگامی که هزینه ها کاهش می یابد و نیروی فروش مسئولیت مدیریت تغییرات قیمت را بر عهده دارد.

مرحله 2: قیمت گذاری پویای مبتنی بر هزینه : از دهه 1990 ، مفهوم قیمت گذاری مبتنی بر هزینه بصورت پویا در ادبیات مالی پدیدار شده است تا به شرکت ها کمک کند تا در صنایعی که با نوسانات قیمت کالاها مواجه هستند ، بهتر سازگار شوند. برخی از این شرکت ها سمت مواد خود را از قسمت پردازش هزینه های خود جدا می کنند. آنها به مشتریان خود آموزش داده اند که نیاز به قیمت گذاری مجدد کالاهای خود را دارند. به عنوان مثال ، شما ممکن است قیمت کالاهای خود را روزانه ، هفتگی یا ماهانه تغییر دهید و یک لیست قیمت سالانه برای پردازش و ارائه خدمات خود منتشر کنید. با انجام این کار ، شما افزایش یا کاهش هزینه را به بازار منتقل می کنید.

مرحله 3: قیمت گذاری مبتنی بر هزینه های تحلیلی محور: با ظهور ابزارهای قیمت گذاری بهتر ، کارشناسان قیمت گذاری ، امور مالی و متخصصان هزینه می توانند داده های معاملات بر اساس تاریخ آنها را مورد بررسی قرار دهند تا بتوانند در آینده تصمیم گیری های مربوط به قیمت گذاری خود را بهتر کنند. آنها با توضیح گذشته می توانند آینده را بهتر پیش بینی کنند. با این حال ، اگر قیمت گذاری معاملات گذشته فقط بر هزینه انجام شود ، توصیه های حاصل از هرگونه ابزار قیمت گذاری در هزینه ها تاب می خورد. تفاوت در اینجاست که آنها ممکن است بتوانند برای افزایش سطح تحقق قیمت گذاری ، مکانهای های بهبود قیمت را پیدا کنند.

مرحله 4: هزینه ترکیبی + قیمت گذاری مبتنی بر ارزش: قدم بعدی در جهت تعالی قیمت گذاری مبتنی بر هزینه ، ترکیب علوم مقداری قیمت گذاری مبتنی بر هزینه با اطلاعات کیفی و شهودی درباره ارزش مشتری است. با استفاده از شهود جمعی ، مدیران می توانند یک رویکرد مبتنی بر هزینه را در کنار یک حق تضمین داخلی درک کنند که ممکن است بتواند بازار را توجیه کند. بنابراین ، فکر آنها ممکن است مانند این باشد: “هدف ما 30٪ برآورده می شود ، و فکر می کنیم به دلیل عملکرد و علامت تجاری خود ، ما می توانیم 5٪ اضافی بدست آوریم.” این امر آن را به یک روش ترکیبی قیمت گذاری + مبتنی بر ارزش تبدیل می کند. حق تضمین اضافی مبتنی بر شهود و تجربه است.

مرحله 5: قیمت گذاری پیشرفته مبتنی بر هزینه: این مرحله پنجم از بلوغ قیمت گذاری مبتنی بر هزینه ، جنبه پویایی قیمت گذاری مبتنی بر هزینه را پشتیبانی می کند که توسط میراث و دانش قیمت گذاری مشهود با تجزیه و تحلیل قیمت گذاری همراه است. تفاوت در اینجا رسمیت در قیمت گذاری و قصد کلی است. اینجاست که می توانید با پذیرش قیمت های تلفیقی و پیشرفته مبتنی بر هزینه ، وضعیت شرکت هایی را که نتایج EBIT بالایی دارند ، پیدا کنند. من با مدیران زیادی آشنا هستم که از قیمت گذاری مبتنی بر ارزش آگاهی دارند و آنها را امتحان کرده اند. آنها در حال حاضر آماده سرمایه گذاری نیستند و حاضرند از اطلاعات کیفی مبتنی بر داده های نرم و آنالیز حق تضمین استفاده کنند.

بنابراین در اینجا است اگر امروز بیشتر در شرکت خود اقدام به انجام قیمت گذاری مبتنی بر هزینه می کنید ، فکر می کنید که در امتداد منحنی بلوغ ایستاده اید؟ بسته به جایی که امروز در آن ایستاده اید و در وضعیت بحرانی شیوع بیماری ، آیا بهتر است در این مدل بلوغ پیشرفت کنید یا یک تغییر قیمت گذاری مبتنی بر ارزش را شروع کنید؟ اولین واکنش من همیشه بهبود کارهایی است که شما امروز انجام می دهید و میوه های کوناه مدت را به دست می آورید. تزریق نظم و انضباط بیشتر در شیوه های مبتنی بر هزینه می تواند مزایای بسیار کوتاه مدت به همراه آورد.

شروع به کار با قیمت گذاری مبتنی بر ارزش

شروع تحول قیمت گذاری مبتنی بر ارزش در زمان رکود اقتصادی ، پیشنهاد ساده ای نیست. اگرچه ممکن است مورد نیاز باشد ، اگر موارد زیر را در نظر بگیرید می توانید نتایج را توجیه کنید:

1. قیمت گذاری مبتنی بر ارزش ، هزینه بیشتری دارد ، به ویژه برای شرکت هایی که فاقد وفاداری مشتری و اطلاعات رقبا هستند. آنها باید در توسعه و اجرای برنامه های وفاداری مشتری سرمایه گذاری کنند ، که می تواند پرهزینه باشد.

2. تأثیر مثبت و بازیافت قیمت گذاری مبتنی بر ارزش ممکن است مدتی طول بکشد تا در حاشیه ناخالص شما ظاهر شود. مشاوران قیمت گذاری غالباً در 2 سال اول یک پروژه بزرگ قیمت گذاری مبتنی بر ارزش ، 5 تا 8 درصد افزایش در حاشیه را قول می دهند. در مقایسه ، برنامه های بهینه سازی هزینه می توانند تأثیر فوری تری داشته باشند.

3. قیمت گذاری مبتنی بر ارزش نیاز به بودجه اختصاصی دارد. قیمت گذاری مبتنی بر هزینه اغلب چنین نیست. در عوض توسط افراد مالی و حسابداری موجود قابل اجراست است. اگر می خواهید به تدریج قیمت گذاری مبتنی بر ارزش را مستقر کنید ، به منابع اضافی از جمله کارمندان ، هزینه های مسافرتی ، هزینه های آموزشی و غیره نیاز خواهید داشت. توجیه هزینه های اضافی در شرایط فعلی یک نبرد خواهد بود.

4- قیمت گذاری مبتنی بر ارزش ، نیاز به مشارکت تیم بازاریابی و فروش شما دارد. صادقانه بگویم ، در حال حاضر ، آنها مشغول تأمین خط ارتباطی و شکار برای تجارت جدید هستند.

من به عنوان یک مربی ارزش و رهبر فکری قیمت گذاری ، متقاعد شده ام که قیمت گذاری مبتنی بر ارزش ، رویکرد قیمت گذاری بسیار بهتری است. طراحی و اجرای زمانی که شرایط خوب است ، دشوار است. در شرایط تلاطم بسیار چالش برانگیز است. این بدان معنا نیست که شروع به کار در مواقع بحرانی غیرممکن است. با این حال ، شما باید واقع بین باشید و روی سودهای کوتاه مدت متمرکز شوید تا به سازمان خود کمک کنید تا این بحران عظیم را پشت سر بگذارد. اگر امروز در سازمان خود درگیر قیمت گذاری هستید ، هنوز هم می توانید بر روی فرایند کار تأثیر بگذارید و درباره استخراج ارزش بیشتر از بازارها بحث کنید.

1. به تیم های بازاریابی و فروش خود کمک کنید تا در بحث به ویژه درباره محصولات و خدمات تمایز یافته ، تفکر ارزش مشتری بیشتری را تزریق کنند.

2. مناطقی از تمایز شدید را در محدوده محصولات خود پیدا کنید و به تیمها کمک کنید که قیمت گذاری را در آنجا بهینه کنند. از آنها بخواهید که با تمرکز بر کمیت و استخراج ارزش ، یک پروژه قیمت گذاری مبتنی بر ارزش را اجرا کنند.

3. با تیم های دیجیتالی و نوآوری خود همکاری کنید زیرا آنها روی مدل های جدید تجاری و درآمد کار ایجاد می کنند تا بهبود را تسریع کنند. آنها را ترغیب کنید که کارهای دیگری را در مورد ارزش مشتری انجام دهند ، به ویژه هنگامی که در مورد گزاره های ارزش و تمایل به پرداخت صحبت می کنند.

4- وبینارها را اجرا کنید و محتوا را با قیمت گذاری مبتنی بر ارزش به جامعه رو به بازار پخش کنید. اطلاعات زیادی در وب موجود است. همچنین ممکن است برای دسترسی به تخصص و آموزش اضافی در مورد قیمت گذاری مبتنی بر ارزش ، عضویت در انجمن قیمت گذاری حرفه ای را در نظر بگیرید.

این بحران وحشی است. بسیاری از جنبه های زندگی تجاری ما مختل شده است. قیمت گذاری از شوک مصون نیست. در حال حاضر کارهایی وجود دارد که باید کنترل شود تا استراتژی ها و تاکتیک های قیمت گذاری را کنترل کنید. برای حمایت از فروش ، انعقاد قرارداد و محافظت از حاشیه ها ، همه اقدامات و فعالیت ها باید براساس بازپرداخت کوتاه مدت آنها انجام شوند. بنابراین انجام بهتر قیمت گذاری های مبتنی بر هزینه ، ضمن تزریق هوشمندانه مفاهیم قیمت گذاری مبتنی بر ارزش ، راهی است که باید انجام دهید.

استفان لیوزو مدیر ارشد ارزش گروه Thales و استاد و پژوهشگر کمکی در دانشکده مدیریت Weatherhead Reserve Reserve Reserve University است. https://www.industryweek.com