15 فوریه 2022 -توسط وینیت گوپتا، دانیل مونگرین، پائولو توساتو و شاکر وارناسی

جابجایی مواد، که شامل جابجایی، ذخیره سازی و حفاظت از محصولات می شود، تنها به اندازه فناوری که بر آن تکیه دارد مؤثر است. و هر یک از زیرمجموعه های اصلی صنعت – از جمله جرثقیل ها، نوار نقاله ها و لیفتراک ها – بازارها، فناوری ها و قابلیت های خاص خود را دارند.

به طور سنتی، زیربخش های حمل و نقل مواد به شدت تکه تکه شده اند. این پراکندگی به تولیدکنندگان این امکان را داده است که در حوزه های مربوطه خود تخصص داشته باشند و از شناخت برند موجود و رقابت نسبتاً پایدار بهره مند شوند. در سالهای اخیر، این زیرمجموعهها دقیقاً چرخههای اقتصادی را منعکس کردهاند و به تولیدکنندگان اجازه میدهند از رشد نسبتاً ثابتی بهرهمند شوند.

با این حال، امروزه تولیدکنندگان برای سازگاری با تعدادی از روندها مشکل بیشتری دارند. شهرنشینی و پیر شدن نیروی کار صنعت، تولیدکنندگان را ملزم کرده است تا خدمات و محصولات یکپارچه و خودکار را به تدریج ارائه دهند. تسریع پذیرش تجارت الکترونیک در مقیاس بزرگتر فشار بیشتری را بر بخش با توجه به جزئیات SKU، زمان تحویل و پاسخگویی وارد می کند. علاوه بر این، ظهور هوش مصنوعی (AI) و اتوماسیون، زیربخشهای بازار جدیدی را برای وسایل نقلیه هدایتشونده خودکار (AGV) و سیستمهای ذخیرهسازی و بازیابی خودکار (ASRS) ایجاد چالش های مهم برای OEM ها کرده است، که هر دو با سرعت بسیار بیشتری نسبت به زیربخشهای سنتی رشد میکنند.

بازیگران صنعت نمیتوانند موفقیت در مدیریت مواد را بدیهی بدانند: رویکردها، روششناسی و اتکا به روندهای کلان که در گذشته کار میکردند دیگر کافی نیستند. تحقیقات ما به نیاز به یکپارچگی بیشتر بازار و سرمایه گذاری در تحقیق و توسعه و تجهیزات اشاره دارد. چهار مسیر میتواند به تولیدکنندگان کمک کند تا فناوریهای جدید اتوماسیون را اتخاذ کنند: حرکت به سمت یک بازار یکپارچهتر، ایجاد تنوع از طریق مشارکت یا خرید، نوآوری در فناوریهای داخلی، و اصلاح مدلهای تحویل برای منعکسکننده نیازهای در حال تکامل مشتری.

سطوح مختلف اتوماسیون و رشد

بازار حمل و نقل مواد دارای سه مورد استفاده برای تجهیزات است: مدیریت انبار، عملیات سطح کارگاه و عملیات میدانی. این فضاها دارای چند محرک مشترک موفقیت مانند دقت، قابلیت اطمینان و کارایی هزینه هستند. در مدیریت انبار، معیارهای کلیدی موفقیت شامل سرعت انتخاب و مرتبسازی و دقت ردیابی است. عملیات سطح کارگاه تمایل به ارزش گذاری به موقع محصولات به خطوط تولید و هزینه های عملیاتی پایین دارد. در نهایت، مورد استفاده عملیات میدانی از قابلیتهای مکانیکی مانند ساختوساز، معدن، و پورتها و همچنین انعطافپذیری برای رسیدگی به چندین عملیات به طور همزمان بهره میبرد.

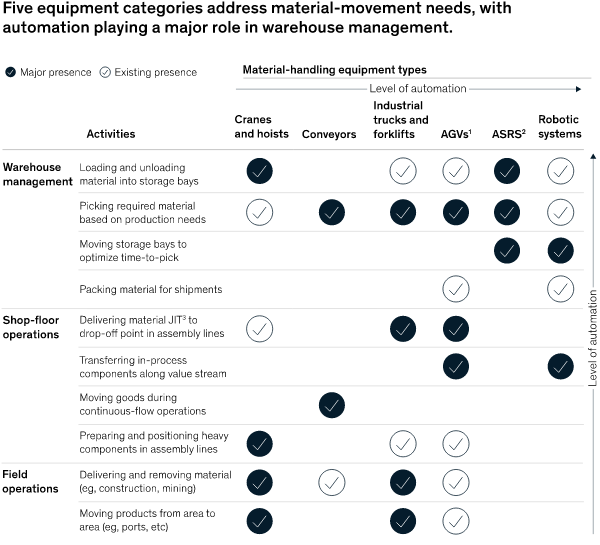

در سراسر این فعالیت ها، پنج دسته تجهیزات به نیازهای جابجایی محصول می پردازند که اتوماسیون نقش مهمی را در مدیریت انبار ایفا می کند (شکل 1). به عنوان مثال، جرثقیلها و بالابرهای انبار اغلب به بارگیری و تخلیه مواد در محلهای ذخیرهسازی کمک میکنند، نوار نقالهها به انتخاب سریع مواد مناسب بر اساس نیازهای تولید کمک میکنند، و فناوریهای ASRS میتوانند به طور موثر جایگاههای ذخیرهسازی را برای بهینهسازی زمان تحویل جابجا کنند.

شکل1

پنج دسته تجهیزات به نیازهای جابجایی مواد میپردازند که اتوماسیون نقش مهمی در مدیریت انبار دارد.

تجزیه و تحلیل 25 شرکت ایالات متحده در هر سه فعالیت نشان می دهد TSR نسبتاً بالا، با عملکرد بهتر در بخش سنگین اتوماسیون. به طور مناسب، ASRS دارای بالاترین TSR است، در درجه اول به این دلیل که سهم بازار را در هر دو بخش خودکار و معمولی دارد. به عبارت دیگر، شرکتهایی که تجهیزات ASRS را ارائه میکنند، که پنج مورد از ۲۵ مورد در تحلیل ما را تشکیل میدهند، معمولاً در زیربخشهای سنتی مستقر هستند.

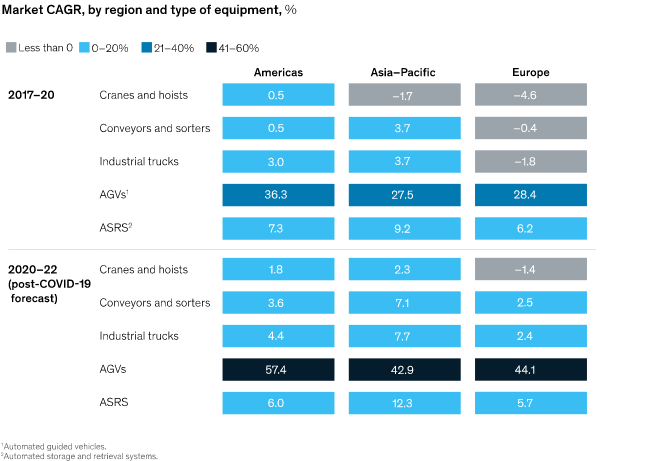

از نظر رشد در مناطق مختلف، پیشبینی میشود که قاره آمریکا بالاترین CAGR بازار را بر اساس منطقه و نوع تجهیزات داشته باشد و پس از آن آسیا-اقیانوسیه و اروپا (شکل 2) قرار دارند. گفته میشود، انقباض بازار جهانی در بازار جرثقیل رخ میدهد که احتمالاً به دلیل کاهش هزینههای سرمایهای و افزایش پیچیدگی فناوری جرثقیل است. در نتیجه، بازار جرثقیل بسیار وابسته شده است

با توجه به تحولات جدید، به این معنی که انقباضات بازار تنها تا حدی با رشد مورد انتظار در زیرساخت ها و انبارداری در قاره آمریکا و آسیا-اقیانوسیه کاهش می یابد.

شکل 2

پیش بینی می شود قاره آمریکا بالاترین CAGR بازار را بر اساس منطقه و نوع تجهیزات داشته باشد.

تغییر به سمت افزایش اتوماسیون عمدتاً در قاره آمریکا و اروپا اتفاق می افتد، که ناشی از فشار برای افزایش کارایی هزینه در مناطق با هزینه های ورودی بالاتر است. در همین حال، با توجه به تأثیر کمتر تجارت الکترونیک و سرمایه گذاری کمتر در زیرساخت، بازار در اروپا تنها رشد حاشیه ای را نشان می دهد. با این حال، در سراسر مناطق، رشد AGV و ASRS بسیار بزرگ است، با افزایش سهم بازار که عملاً تحت تأثیر همهگیری COVID-19 قرار نگرفته است.

روندهای بازار: تنوع عملکرد و عوامل موفقیت مشترک

نیاز به اتوماسیون – و فشار همزمان برای جمعآوری و ذخیره مقدار دادههای لازم برای پشتیبانی از تجزیه و تحلیل پیشرفته – نتیجه روندهای مداوم در بازار گستردهتر حمل و نقل مواد است که میتواند به اقدامات متفاوتی از سوی تولیدکنندگان نیاز داشته باشد. به طور خاص، هر بخش باید با روندهای خاصی بر اساس انعطاف پذیری خود در برابر بحران COVID-19، تأثیر طرح های سرمایه گذاری در بازار، تغییر مقررات، و افزایش تقاضای مشتریان برای اتوماسیون یا راه حل های دیجیتال مقابله کند.

روندهای بازار زیر یک نمای کلی از نحوه تغییر بخش ارائه می دهد:

- رشد در تجارت الکترونیک و تکثیر SKU. انتظارات مشتری در مورد رسیدگی به مواد همیشه در حال تغییر است، به ویژه در مورد تحویل در همان روز، حجم نامشخص محصول، و شخصی سازی. با این حال، تولیدکنندگان باید با زمانهای کلی کوتاهتر و لجستیک پیچیدهتر مبارزه کنند، که بیشتر به دلیل افزایش تعداد انبارها و نیاز به مکانهای نزدیکتر به مشتریان است. علاوه بر این، ریسک بیشتر سهم بیشتری از هزینه های متغیر و ثابت (مانند نیروی کار و فضا) را به همراه دارد، در حالی که شخصی سازی منجر به کاهش اندازه سفارش و رسیدگی بیشتر به واحدها می شود.

- افزایش شهرنشینی و تغییر جمعیت. تولیدکنندگان اغلب از شبکههای انبارها یا «ردپای انبار» استفاده میکنند. با این حال، افزایش شهرنشینی منجر به افزایش قیمت ملک شده است و یافتن انبارهای ارزان قیمت را دشوارتر می کند. علاوه بر این، فشار برای تحویل یک روزه (یا حتی یک ساعته) پاسخ سریع به سفارشات را برای مراکز توزیع دشوار می کند. به عبارت دیگر، توزیعکنندگان میخواهند به کاربران نهایی نزدیکتر باشند و بنابراین به تعداد بیشتری از انبارهای کوچکتر نزدیکتر به شهرها نیاز دارند. با توجه به جمعیت شناسی، تولیدکنندگان باید با نیروی کار پیر و همچنین کمبود کلی نیروی کار مقابله کنند. اولی بر کل بخش تأثیر می گذارد، در حالی که دومی مناطق خاصی را که در آنها به نیروی کار ماهر نیاز است تأثیر می گذارد، مانند عملیات جرثقیل و بالابر، ASRS و AGV.

- افزایش سرمایه گذاری در زیرساخت ها بازیگران زیرساخت در پروژه های نوسازی جدید در برخی از مناطق، به ویژه آسیا-اقیانوسیه، و در نوسازی زیرساخت سرمایه گذاری می کنند. علاوه بر این، توسعه انبارهای جدید به زیرساخت های زیربنایی مربوطه نیاز دارد. همانطور که شرکت ها به سمت کارخانه های بازسازی شده حرکت می کنند، احتمالاً راه حل های خودکار را به طور فزاینده ای اتخاذ می کنند، به خصوص اگر به توزیع زنجیره سرد یا اتاق های تمیز نیاز داشته باشند.

- افزایش تمرکز بر هزینه ها و پول نقد. خریداران باید روی کاهش موجودی برای آزاد کردن سرمایه در گردش تمرکز کنند تا بتوانند با ارسالهای مکرر و زمانهای انتقال سریعتر مقابله کنند. تمرکز بیشتر بر چرخههای جایگزینی طولانیتر برای تجهیزات سرمایهای که نیاز به تغییر به سمت تجهیزات کم تعمیر و نگهداری و عمر طولانی دارد، چندان مهم نیست، اما همچنان مرتبط است. در این نقطه، راه حل های اتوماسیون انبار یک سرمایه گذاری کلیدی است.

بسیاری از این روندها قبلاً بر حمل و نقل مواد تأثیر می گذاشتند و فقط از زمان شروع همه گیری COVID-19 سرعت گرفته اند. علاوه بر این، افزایش آگاهی از پایداری و تغییرات آب و هوایی منجر به تغییر مقررات شده است. بنابراین جای تعجب نیست که بسیاری از تولیدکنندگان تمرکز خود را بر سلامت و ایمنی بیشتر کرده اند. به عنوان مثال، در زیربخش جرثقیل ها، هنجارهای دقیق انتشار گازهای گلخانه ای برای ایجاد تقاضا برای مدل های “هیبریدی” پیش بینی می شود، که بر نیاز به واحدهای نیرو مجهز یا به طور کلی جرثقیل های جدید تاکید می کند. نوار نقاله ها با استانداردهای ایمنی سختگیرانه فزاینده ای مواجه هستند، به ویژه برای جابجایی محصولات مضر. الزامات ایمنی نیز برای کامیون ها اهمیت بیشتری پیدا می کند.

در نهایت، زیرشاخههای دوستدار اتوماسیون با چالشهای سلامت و ایمنی خود مواجه هستند. AGV ها باید به حوادث نقطه کور رسیدگی کنند و نیاز به نیروی انسانی را کاهش دهند. این امر در شرایط خطرناک و دستیابی به حرکات قابل پیش بینی که کمتر در معرض حوادث هستند وجود دارد.

تنوع عملکرد

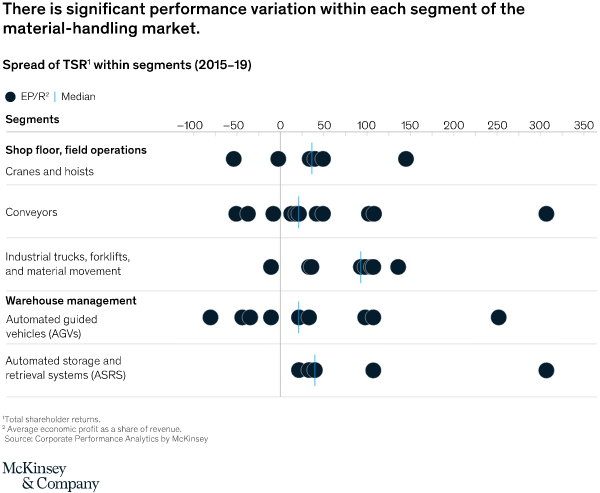

هر یک از پنج زیربخش دارای روندهای خاصی هستند که مربوط به انعطاف پذیری خود در رابطه با بحران COVID-19، مقررات جدید، و تقاضا برای اتوماسیون و تجزیه و تحلیل پیشرفته است. با تغییر بازار، 25 شرکتی که ما تجزیه و تحلیل کردیم، تغییرات گسترده ای را در عملکرد تجربه کردند (شکل 3). و در حالی که دو زیربخش TSR بالاتری نسبت به سایرین نشان میدهند – ASRS و کامیونهای صنعتی، لیفتراکها و حرکت مواد – تفاوتهایی در بین دادهها وجود دارد. زیربخش نوار نقاله همچنان رقابتی است و بسیاری از بازیکنان درآمدی نزدیک به میانگین دارند. سایر بخش ها، مانند جرثقیل ها و بالابرها، گسترش نسبتاً یکنواخت TSR را نشان می دهند. به طور کلی، برخی از زیربخش ها به طور طبیعی برای پاسخگویی بهتر به روندها قرار دارند. به همین دلیل، تنوع یا متمایز کردن پیشنهادها باید در اولویت شرکت های حمل و نقل مواد باشد.

شکل 3

تفاوت عملکرد قابل توجهی در هر بخش از بازار حمل و نقل مواد وجود دارد.

عوامل موفقیت مشترک: کنترل هزینه و M&A

علیرغم سطوح بالای تنوع، عوامل موفقیت خاصی برای تعیین عملکرد برتر آمده اند. برای شروع، کنترل هزینه به وضوح رهبران بازار و عقب مانده ها را متمایز می کند، به ویژه در طول یک بحران بهداشت عمومی که منجر به افزایش مقررات و تغییر پویایی تعرفه ها شده است. هزینهها در بخشهایی که استراتژیهای رشد خود را بر بازارهای نوظهور یا شرکتهای کوچک و متوسط، مانند AGV متمرکز میکنند، اهمیت فزایندهای پیدا میکنند. با این حال، همه بخشها با مدیریت هزینههای عملیاتی، بهبود عملکرد زنجیره تامین، بهینهسازی طراحی و اتخاذ پلتفرمهای دیجیتال جدید با قابلیتهای تحلیلی پیشرفته، به عملکرد حاشیه دست پیدا میکنند. علاوه بر این، شرکتهایی که بهترین عملکرد را داشتند، نسبت به شرکتهای با عملکرد پایینتر، هزینه را بسیار کارآمدتر منعطف کردند. در واقع، رهبران 0.2 درصد واریانس هزینه به ازای 1.0 درصد افزایش درآمد از سال 2015 تا 2019 را نشان دادند، در حالی که عقب ماندگی ها 2.4 درصد را در دوره مشابه نشان دادند.

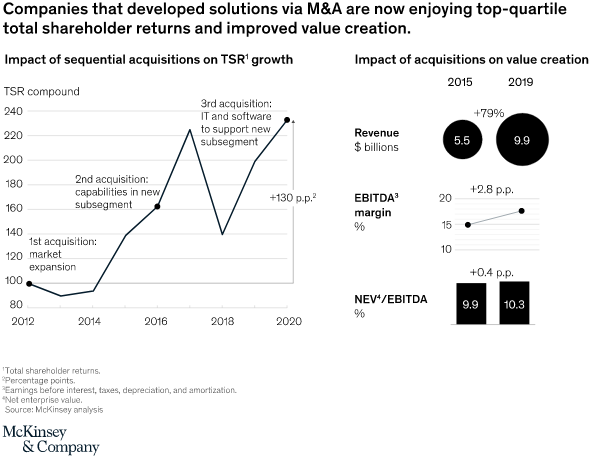

آنهایی که راهحلهای کاملاً یکپارچه را از طریق M&A توسعه میدهند، بازده TSR بالاتری را مشاهده میکنند، اگرچه تعداد کمی از شرکتهای حملکننده مواد از خریدها برای افزایش عملکرد خود استفاده کردهاند (شکل 4). ما 11 شرکت پیشرو را تجزیه و تحلیل کردیم و متوجه شدیم که آنها سرمایه گذاری را بر روی خطوط تولید مکمل – مانند تجهیزات صنعتی، جابجایی مواد و هوش مصنوعی – متمرکز می کنند که منجر به رشد میانگین TSR تقریباً 12 درصد در سال می شود. به طور کلی، شرکت های پیشرو به طور مداوم خریدهایی را دنبال می کنند که حدود 70 درصد از سرمایه گذاری های تحلیل شده را تشکیل می دهد.

نمایش 4

شرکتهایی که راهحلهایی را از طریق M&A توسعه دادهاند، اکنون از بازده کل سهامداران یک چهارم بالا و ایجاد ارزش بهبود یافته برخوردار هستند.

به عنوان مثال، یک تولیدکننده آلمانی کامیونهای صنعتی، TSR خود را 130 درصد در طول هشت سال گذشته، عمدتاً از طریق M&A، بهبود بخشید، و این شرکت را به بالاترین کارایی رساند. نمونه های دیگر شامل گسترش راه حل های دیجیتال، افزایش ارزش پیشنهادی، و گسترش بازارها در هند و خاورمیانه است.

اقدام: چهار مسیر بالقوه

مدیران رسیدگی به مواد، اغلب موقعیت های قطبی خود را با استراتژی هایی که متناسب با بلوغ بخش های مربوطه هستند، تضمین می کنند. از نظر تاریخی، این به معنای تقویت رشد با ارائه خدمات سطح بالا – به ویژه از طریق قابلیتهای دیجیتال جدید – و مدیریت هزینه برتر بوده است. با این حال، امروزه بهینه سازی فرآیند، افزایش سرمایه گذاری در تحقیق و توسعه و تجهیزات، و مدل های کسب و کار مخل جدید در حال افزایش است. چهار مسیر می تواند به تولیدکنندگان کمک کند تا در سال های آینده موفق شوند.

حرکت به سمت بازار یکپارچه

رشد تجارت الکترونیک مستلزم یکپارچهسازی بسیار دقیقتر از ارائهدهندگان و خدمات نسبت به هر چیزی است که در حال حاضر توسط یک شرکت ارائه میشود. با توجه به ارائههای پراکنده در هر زیربخش، دستیابی به برتری عملیاتی برای پاسخگویی به تحویل همان روز، عدم قطعیت حجم، افزایش فردیسازی و فقدان تدارکات در مناطق شهری امکانپذیر نخواهد بود. درعوض، متصدیان فعلی نیاز به تنوع بخشیدن و گسترش پیشنهادات خود به سمت مجموعه ای جامع از قابلیت ها دارند. اکتساب یا ادغام افقی با بازیکنان آینده در خط مقدم فناوری – که می تواند انواع مختلفی از حرکات مواد را فراهم کند – می تواند به تنوع لازم دست یابد.

در بازارهایی که برند قوی دارند، مانند جرثقیل ها و بالابرها یا کامیون ها و لیفتراک ها، متصدیان فعلی می توانند از حضور موجود خود به عنوان پلی برای دستیابی به محصول استفاده کنند. از طرف دیگر، سرمایهگذاریهای مشترک یا مشارکتها نیز از این جهت سودمند خواهند بود که اجازه ایجاد موارد جدید میدهند.

بازیکنان برای ورود به بازار و محرک رشد.

در هر صورت، جذب رشد در تجارت الکترونیک نیازمند حرکت از بازارهای فرعی به یک بازار یکپارچه است که می تواند در سطوح مختلف مقیاس و دامنه به دست آید. در حالی که این لزوماً به این معنی نیست که یک ارائهدهنده جرثقیل یک تامینکننده نوار نقاله را به دست میآورد، چنین ادغامی را میتوان در «نقطه اتصال» بین دو نوع حرکت محصول به دست آورد. هنگامی که خدمات مجاور هستند، مانند نوار نقاله و لیفتراک، مشارکت کامل یا خرید یک راه حل بالقوه است.

ایجاد تنوع از طریق خرید یا مشارکت

کاهش موجودی، چرخههای جایگزین طولانیتر، و تغییر به راهحلهای خودکار تمرکز مشتریان را بر هزینهها و پول نقد افزایش داده است – که به نوبه خود تأثیری موجدار بر ارائهدهندگان تجهیزات حملونقل مواد دارد.

کاهش موجودی دارای همان اثر رشد در تجارت الکترونیک است و نیاز به کانال های توزیع کارآمدتر را تحریک می کند. علاوه بر این، کنترل شدیدتر نقدینگی، رشد را برای صنایع سرمایه بر مانند جرثقیل، نوار نقاله و ASRS محدود می کند. کنترلهای دقیق هزینه برای تسهیل هزینههای سرمایه کمتر از سوی مشتریان و مدلهای تحویل جدید، مانند قراردادهای بلندمدت پرداخت به ازای استفاده و قراردادهای اجاره و اجاره، برای رقابتی ماندن ضروری هستند.

مدل های تحویل جدید نیز می توانند کمک کنند. صنایع جدا شده از بازارهای حمل و نقل مواد، شروع به تغییر مدل RaaS (ربات به عنوان یک سرویس) کرده اند تا مزایای متقابل را برای مشتریان و تامین کنندگان تجهیزات سرمایه ای ایجاد کند، هزینه های اولیه مشتری را کاهش دهد و جریان های منظم درآمد را فراهم کند. ارائه دهندگان برخی از شرکت ها در حال حاضر قراردادهای اجاره تجهیزات RaaS را ارائه می دهند.

سرمایه گذاری در توسعه فناوری داخلی

شهرنشینی سریع منجر به تغییر جمعیت شناسی شده است. برای اطمینان از رقابت پذیری هزینه در بازاری با کمبود نیروی کار موجود و پیشبینیشده، بهویژه در مناطقی با نیروی کار پیر، فشار به سمت اتوماسیون حیاتی است.

در آسیا و اقیانوسیه، افزایش هزینه ها موج اتوماسیون را تقویت می کند. در بخشهای فرعی که اتوماسیون در حال حاضر وجود دارد، مانند AGV و ASRS، قابلیتهای فناوری – مانند سفارشیسازی، انعطافپذیری سیستم، و یکپارچهسازی با اینترنت صنعتی اشیا – با رقابت فزایندهای روبرو هستند. در بخش های فرعی با فناوری کمتر پیچیده، مانند لیفتراک ها و جرثقیل ها، اتوماسیون از طریق جایگزینی به عنوان مثال، از لیفتراک ها به AGV و ادغام بهتر با سایر تجهیزات حمل و نقل مواد در حال افزایش است. توزیع با ASRS در اینجا، تفاوت اصلی بین رهبران و عقب مانده ها این است که چه مقدار پول نقد برای سرمایه گذاری در دسترس است.

یک “راه حل یک مرحله ای”: اصلاح مدل های تحویل برای انعکاس نیازهای در حال تحول مشتری

بازار برای رشد آماده شده است، اما همه بازیگران آماده نخواهند بود که از مزایای آن بهره مند شوند. شرکتهای برنده باید «راهحلهای یک مرحلهای» ایجاد کنند که بر مدلهای کارآمد برای تسهیل تحویل آسانتر به مشتریان، از جمله پایه کمهزینه و توانایی کاهش هزینههای سرمایه، تکیه کنند. پیشنهادات یکپارچه در زیر بخش های مجاور نیز می تواند راه حل های یک مرحله ای را ارائه دهد. این میتواند به معنای سرمایهگذاری مشترک قوی و مشارکت با OEMهایی باشد که در بخشهای مجاور بازی میکنند یا با رابطهای استاندارد و بیدرنگ اجرا میشوند تا ارتباطات تجهیزات را در میان بخشهای مختلف حملکننده مواد فعال کنند. در هر صورت، هدف این است که در نهایت یک ادغام یکپارچه از همه انواع و حالت های جابجایی مواد ارائه شود.

جابجایی مواد همیشه در راستای همگامی با تکنولوژی در حال تغییر بوده است. هر مسیری که مناسبترین باشد، تولیدکنندگان باید سطوح بالاتری از اتوماسیون را از طریق بهبود بازده هزینهای برای آزاد کردن منابع برای سرمایهگذاری، فناوریهای دیجیتال پیشرفته و قابلیتهای تحلیلی پیشرفته دنبال کنند. تکه های پازل ممکن است در حال جابجایی باشند، اما اهداف ثابت می مانند. تنها راه موفقیت این است که سریع و دقیق با مشتریان در جایی که هستند ارتباط برقرار کنید و نیازهای آنها را با تغییر در طول زمان برآورده کنید.

درباره نویسنده (نویسندگان)

وینیت گوپتا شریک دفتر مک کینزی در دره سیلیکون است، جایی که شکر بنارس یک فارغ التحصیل است. دانیل مونگرین یک مشاور در دفتر مونترال است. و پائولو توساتو شریک وابسته در دفتر بوستون است.