2 دسامبر 2024

بیشتر تولید گرمای صنعتی (بیش از 20 درصد انرژی مصرفی جهانی) توسط سوخت های فسیلی انجام می شود. فناوریهای برقرسانی حرارتی میتواند به کربن زدایی صنعت و پشتیبانی از صفر خالص کمک کند.

امروزه، 37 درصد از کل مصرف انرژی جهانی از صنعت تامین میشود که شامل بخشهایی مانند مواد شیمیایی، تولید، خمیر و کاغذ میشود و دو سوم انرژی مصرفی صنعتی برای تولید گرما استفاده میشود. این بدان معناست که تقاضای گرمای صنعتی بیش از 20 درصد از مصرف انرژی جهانی را تشکیل می دهد، که اکثر آن – تقریباً 80 درصد – توسط سوخت های فسیلی تولید می شود.

بسیاری از بازیگران صنعت در مواجهه با اهداف سختگیرانه اقلیمی، کربن زدایی گرما را چالشی می دانند که نیاز به توجه فوری دارد. با این حال، در دسترس نبودن کافی فناوریها در سطح هزینه و سررسید معقول، سرمایه محدود، و عدم تمایل به ریسک این سرمایه میتواند تعداد بازیگرانی را که آماده سرمایهگذاری در برقرسانی حرارتی در مقیاس هستند، محدود کند.

طبق گزارش اخیر موسسه جهانی مک کینزی، نزدیک به نیمی از کاهش انتشار CO2 مرتبط با انرژی به مقابله با چالشهای فیزیکی، از جمله استفاده از منابع گرمای جایگزین برای تولید مواد صنعتی بررسی موارد استفاده در چندین صنعت و همچنین فناوری های اساسی موجود امروز و سال های آینده بستگی دارد. همچنین پنج سوال استراتژیک برای کمک به OEM ها در تعیین اینکه کدام بازی برای کسب و کارشان مناسب است ارائه می دهد.

مروری بر کربن زدایی و برق رسانی حرارتی

انتقال خالص به صفر یکی از بزرگترین چالش های زمان ما است. بیش از 5000 کسب و کار در سراسر مناطق و صنایع، اهداف کاهش انتشار را تعیین کردهاند، و تنظیمکنندهها اقدامات قاطعی را انجام میدهند. برای مثال، اتحادیه اروپا قصد دارد تا سال 2030 انتشار را تا 55 درصد کاهش دهد و تا سال 2050 به صفر خالص برسد. از تامین انرژی های تجدیدپذیر و همچنین توزیع در شبکه های فشار ضعیف یا متوسط که اکثر صنایع به آن متصل هستند.

خوشبختانه، کشورهای اروپایی و اپراتورهای شبکه قبلاً افزایش سرمایهگذاری در زیرساختهای برق را برای حمایت از جاهطلبیهای خالص صفر برای تولیدکنندگان برق سبز و مصرفکنندگان در مقیاس کوچک و بزرگ اعلام کردهاند. در واقع، فناوریهای لازم برای فعال کردن برقرسانی در بخش صنعتی و در نتیجه کاهش انتشار گازهای گلخانهای، در حال حاضر در دسترس هستند و میتوانند در زیرساختهای موجود ادغام شوند.

علاوه بر این، تعدادی مسیر کربن زدایی دیگر نیز وجود دارد، از جمله جذب و ذخیره هیدروژن و کربن (CCS)، اگرچه این مسیرها مستلزم ساخت زیرساخت و سرمایه گذاری قابل توجه است. در عین حال، برق رسانی می تواند ارزش فعلی خالص مثبت (NPV) داشته باشد.

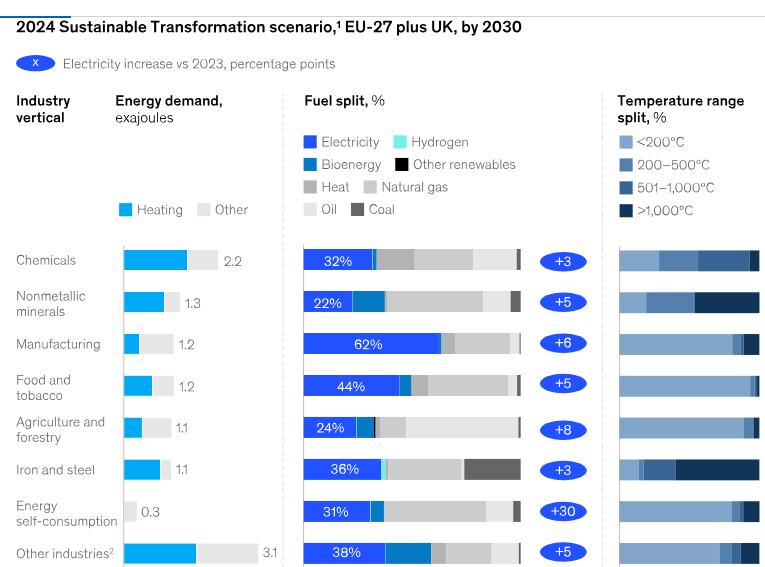

دامنه های مختلف صنعت نیز بر اساس نیاز دمایی خود، سطوح مختلفی از پتانسیل برای کربن زدایی دارند (شکل 1). به عنوان مثال، فرآیندهای با دمای بالا به منابع انرژی قابل اعتماد و همچنین فناوری های اثبات شده برای حفظ عملیات مستمر نیاز دارند. در مقابل، جایگزینهای فنی برای احتراق گاز طبیعی امروزه نسبتاً کمیاب هستند. بنابراین، مناسب ترین موارد استفاده در محدوده دمای پایین تا متوسط، مانند بخار فرآیند و هوای گرم است.

اگرچه بخش تولید می تواند تا سال 2030 بیشترین سهم برق را داشته باشد، صنایع شیمیایی بیشترین تقاضای کل انرژی را دارد.

به طور کلی، تولید، غذا و نوشیدنی، و کشاورزی و جنگلداری صنایعی هستند که بیشتر به فرآیندهایی با حرارت کم (کمتر از 200 درجه سانتیگراد) متکی هستند. به طور خاص، تولید و غذا و نوشیدنی میتوانند پتانسیل قابل توجهی از برقرسانی در کوتاهمدت تا میانمدت داشته باشند، با نرخ برقرسانی به ترتیب ۶۲ و ۴۴ درصد از کل تقاضای انرژی تا سال ۲۰۳۰.۷ در مقابل، دمای مورد نیاز برای موارد استفاده در مواد شیمیایی بالاترین میزان است. آهن و فولاد و مواد معدنی غیرفلزی که همگی به سهم زیادی از گرمای متوسط و بالا (بیش از 200 درجه سانتیگراد).

در کل، مجموع فرصت برقی سازی صنایع قابل توجه است. پیش بینی های ما نشان می دهد که تقریباً 4 میلیارد دلار می تواند از سال 2024 تا 2030 سرمایه گذاری شود تنها در اتحادیه اروپا-27 به علاوه بریتانیا. این امر مستلزم ادامه فعالیت در هر دو صنایع سبک و سخت کاهش انتشار است، که هر دو با افزایش فشار رقابتی و همچنین چالشهای تامین مالی هنگام سرمایهگذاری در برقسازی مواجه هستند.

فناوری های برق رسانی حرارتی: گزینه کربن زدایی صنعتی برای اینجا و اکنون

فنآوریهای گرمایی که امروزه به کار میروند به دو دسته تقسیم میشوند: بویلرها و بخاریها یا کورههای فرآیند بویلرها عمدتاً با گاز کار می کنند و دمای پایین تا متوسط تا 500 درجه سانتیگراد برای تولید بخار یا گرم کردن روغن حرارتی غالب هستند. در مقابل، دماهای بالاتر به طور مستقیم یا غیرمستقیم از طریق بخاریها یا کورهها تولید میشوند.

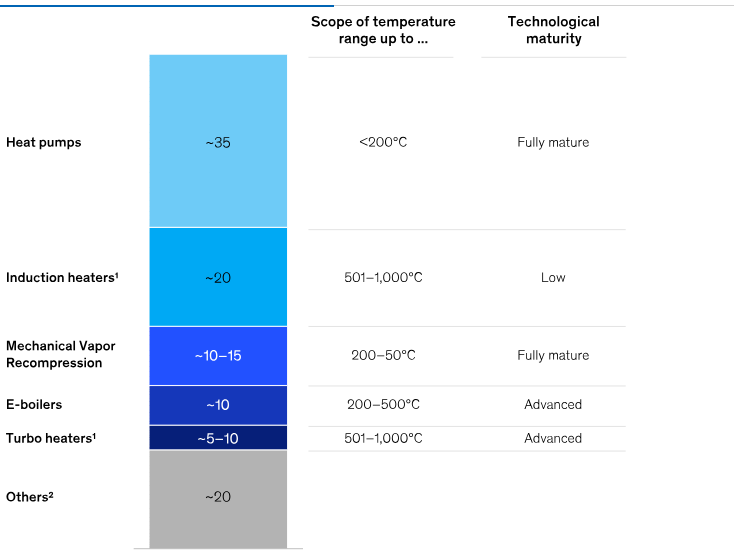

طیف گستردهای از فناوریهای برقرسانی بالغ موجود امروزی میتواند کاربردهای حرارتی خاصی را در محدودههای دما و موارد استفاده پوشش دهد. به عنوان مثال، پمپ های حرارتی می توانند دماهای پایین (تا 150 درجه سانتیگراد) را پوشش دهند، در حالی که فن آوری فشرده سازی مجدد بخار مکانیکی (MVR) می تواند دماهای فراتر از آن را پوشش دهد. بخاری های توربو و القایی بسته به تنظیمات فنی می توانند دماهای بالاتر از 1000 درجه سانتیگراد را نیز پوشش دهند.

در میان گزینههای برقرسانی (به استثنای کاربردهای با دمای بالا در صنایع سنگین، مانند کورههای قوس الکتریکی، کراکرهای الکترونیکی، یا کورهها)، پیشبینیهای ما نشان میدهد که پنج فناوری اصلی – پمپهای حرارتی، بخاریهای القایی، MVR، بویلرهای الکترونیکی و بخاری های توربو – می توانند بیش از 80 درصد از بازار را در صنایع مختلف پوشش دهند (شکل 2). مشخصات فنی مربوطه آنها عمدتاً در سطح دما، رسانه خروجی و بلوغ در مقیاس صنعتی است. همه فن آوری ها را می توان با سیستم های ذخیره سازی انرژی حرارتی تکمیل کرد که امکان جذب برق متناوب را فراهم می کند.

برنامه های کاربردی برای پمپ های حرارتی صنعتی در صنعت قبلاً منتشر شده است. یکی از بخشهای مناسب، مواد غذایی و آشامیدنی است که در آن 40 درصد انرژی مورد نیاز برای تولید بخار استفاده میشود، و بیش از 80 درصد بخار امروز از طریق دیگهای معمولی یا ترکیبی از حرارت و برق تولید میشود.

برای این موارد، پمپ های حرارتی زمانی که از نظر سرمایه رقابتی و مقرون به صرفه باشند، فناوری مورد استفاده برای کربن زدایی هستند. این امر به ویژه در صنایعی که فرآیندهای با دمای پایین غالب هستند، صادق است. کارخانه های آبجوسازی یک نمونه هستند. در خروجی حدود 500000 هکتولیتر، تقریباً هفت گیگاوات ساعت انرژی برای تولید بخار در دمخانه (له کردن، تصفیه و جوشاندن) تا دمای 120 درجه سانتیگراد مورد نیاز است. دو گیگاوات ساعت دیگر برای بخار در فرآیند تخمیر (فیلتراسیون، بدون الکل کردن و گرمایش کوتاه مدت) تا دمای 95 درجه سانتیگراد مورد نیاز است. در نهایت، سالن بطریسازی به حدود پنج گیگاوات ساعت در سال برای تمیز کردن، پر کردن و پاستوریزه کردن بطری با دمای 70 درجه سانتیگراد نیاز دارد. بنابراین، تولید بخار در کارخانههای آبجو امروزه با فناوریهای پمپ حرارتی صنعتی موجود و همافزایی قابل توجه بین فرآیندها میتواند به طور کامل کربنزدایی شود.

همراه با فنآوریهای گرمای کربنزدایی پاییندست در فرآیندهای صنعتی، تامین زیرساختهای حرارتی الکتریکی و انرژیهای تجدیدپذیر نیاز به توسعه قابل توجهی دارد. برای مثال، یک کراکر الکترونیکی آزمایشی در اروپا با ظرفیت 25 مگاوات (MW) از نظر تئوری به تقریباً 16 آسیاب بادی با ظرفیت هر کدام پنج مگاوات (که فقط برای توان خروجی نشان میدهد، بدون در نظر گرفتن وقفهها) و باتریهایی برای پوشش خروجی انرژیهای تجدیدپذیر متناوب نیاز دارد. جایگزینی یک کراکر معمولی با اندازه صنعتی در حدود 600 تا 800 مگاوات با یک کراکر الکترونیکی که از انرژیهای تجدیدپذیر متناوب استفاده میکند به دو یا سه برابر ظرفیت انرژی نیاز دارد. علاوه بر این، بین 20 تا 30 درصد از هزینه پروژه برای ارتقاء زیرساخت – مانند ترانسفورماتورهای جدید یا اتصالات شبکه، بسته به محل استقرار الکترونیکی – باید در نظر گرفته شود و گاهی اوقات فرآیندهای طولانی مجوز به حمایت شرکای برق (محلی) نیاز دارد..

برای بخش باقیمانده از بازار، فناوری هایی مانند بخاری های مقاومتی، تقویت کننده های بخار تمیز، یا پیش گرمکن های هوا هم برای تولید و هم بازیابی گرما مورد نیاز هستند. همه این فناوریها باید در این فرآیند به کار گرفته شوند و زیرساختهایی برای پشتیبانی از افزایش مقیاس فناوری باید ایجاد شود.

با نگاهی به آینده، نوآوری برای فناوریهای نوظهور مانند مشعلهای پلاسما – که در مرحله تحقیق و توسعه برای کاربردهای پرقدرت هستند – و بخاریهای القایی ادامه دارد. بنابراین، پتانسیل روشنی برای اتخاذ فناوریهایی برای برقرسانی فرآیندهای دمای بالا برای سیمان (که به کورهها متکی است) و مواد شیمیایی (که به کراکرهای الکترونیکی متکی است) وجود دارد. در این نقطه، BASF، SABIC، و Linde هستند

اولین کارخانه نمایشی کوره های کراکر بخار با گرمایش الکتریکی در مقیاس بزرگ را راه اندازی کرد. این دو کوره میتوانند تقریباً چهار تن مواد خام هیدروکربنی را در ساعت پردازش کنند و مجموعاً شش مگاوات انرژی تجدیدپذیر مصرف کنند. به طور کلی، این فناوری به طور بالقوه می تواند انتشار CO2 را تا 90 درصد در مقایسه با کراکرهای بخار معمولی کاهش دهد.

بازی های مختلف برای OEM ها در نظر گرفته شود

بسیاری از فناوریهای برقرسانی حرارتی در موارد استفاده خاص با هم رقابت میکنند و فناوری «برنده» هنوز مشخص نشده است. انتخاب فناوریهای OEM به سه نکته بستگی دارد: 1) سطح بلوغ به دست آمده در بازار پس از رشد، احتمالاً پس از سال 2030. 2) تنظیم حرارت فردی و رسانه خروجی در یک نیروگاه. و 3) الزامات فرآیند خاص – برای مثال، نیاز به سرعت گرم کردن سریع در راه حل های پشتیبان، که یک دیگ الکترونیکی را به یک پمپ حرارتی ترجیح می دهد.

با در نظر گرفتن این نکات، OEMها برای فناوریهای گرمای کربنزدایی شده میتوانند به سؤالات زیر پاسخ دهند تا مشخص کنند کدام بازی برای تجارت آنها مناسب است.

انتخاب پورتفولیو: آیا شما یک بازیکن تخصصی هستید یا سبد گسترده ای ارائه می دهید؟

برخی از بازیکنان تصمیم میگیرند بر روی یک فناوری تمرکز کنند و از نظر قابلیت اطمینان، خدمات، مشخصات فنی و هزینهها برتری داشته باشند تا در کلاس بهترین شوند و در مراحل اولیه پروژههای مرجع حیاتی را برنده شوند. این همچنین به شرکت ها اجازه می دهد تا قابلیت های یکپارچه سازی را در صنایع مختلف ایجاد کنند.

برخی دیگر ممکن است قصد داشته باشند به بازیگرانی در مقیاس بزرگ تبدیل شوند که می توانند طیف وسیع تری از فناوری ها را ارائه دهند. این می تواند به OEM ها اجازه دهد تا از بازیگران صنعتی در فکر بهینه سازی سیستم های انرژی گسترده تر خود و ایجاد برنامه های جامع برای کربن زدایی کارخانه ها و فرآیندهای خود حمایت کنند. در برخی موارد، این نیاز به فناوری های ترکیبی مانند بازیابی حرارت، پمپ های حرارتی، MVR و دیگ های الکترونیکی دارد. به عنوان مثال، پمپهای حرارتی در مواد غذایی و نوشیدنیها به خوبی کار میکنند، زیرا آنها تغییر از بخار به آب گرم را امکانپذیر میکنند (بسیاری از فرآیندها به دمای بالاتر از 100 درجه سانتیگراد نیاز ندارند). همچنین، بویلرهای الکترونیکی ممکن است به عنوان پشتیبان یا اضافی برای بخار مورد نیاز باشند، زیرا توانایی راه اندازی سریع دارند. همه این فناوریها باید به صورت جداگانه یکپارچه شوند، و بنابراین بازیگران پرتفوی گسترده میتوانند قابلیتها و خدمات مشاورهای را در بخشهای مختلف صنعتی ارائه دهند.

انتخاب فناوری: آیا می خواهید نوآوری کنید یا مقیاس؟

OEM ها با تخصص فنی عمیق، ذهنیت های نوآورانه و تمایل به ریسک می توانند با ارائه فناوری های جدید برای کاربردهایی که قبلاً خطاب نشده بودند، به ویژه در فرآیندهای حرارتی با دمای بالا، فرصت ها را به عنوان اولین محرک ها جذب کنند. چنین شرکت هایی احتمالاً موقعیت خوبی برای بهره مندی از حاشیه های بالا و فرصت های تجاری بالقوه خواهند داشت.

همانطور که گفته شد، قرار گرفتن خود به عنوان یک مبتکر برای فرآیندهای حرارتی با دمای بالا یک بازی پرخطر و با پاداش است. اگرچه نوآوری احتمالاً با بلوغ فناوریهای دمای بالا هدایت میشود، اکثر فناوریهای برقرسانی با دمای بالا در حال حاضر نابهنگام هستند، بدون اثبات مفهومی یا آزمایشهایی در مقیاس کوچک بدون کاربردهای تجاری (مانند کراکرهای الکترونیکی یا کورههای الکتریکی). . علاوه بر این، طراحی مجدد جامع در فرآیندهای پتروشیمی، سیمان و فلزات مورد نیاز است.

با در نظر گرفتن این نکات، بازیگران فناوری می توانند پروژه های آزمایشی را با مشارکت بازیگران صنعتی مستقر دنبال کنند. یک مثال خوب از این شراکت بین ABB و Coolbrook است که هدف آن کربن زدایی صنایع سنگین با ترکیب فناوری RotoDynamic Coolbrook با موتورها، الکترونیک قدرت و دارایی ها و قابلیت های اتوماسیون فرآیند ABB است، با هدف نهایی تجاری سازی فناوری Coolbrook و در نهایت تجاری سازی آن انجام میشود .

از طرف دیگر، OEM ها می توانند تصمیم بگیرند که بر روی فناوری های اثبات شده و بالغ، گسترش آنها و ایجاد صرفه جویی در مقیاس تمرکز کنند. این بازیکنان به طور بالقوه می توانند با رقابت بیشتری مواجه شوند اما ریسک فناوری و پروژه کمتری دارند. این عمدتاً برای فن آوری های دمای پایین تا متوسط کاربرد دارد.

تمرکز بازار: کدام منطقه جغرافیایی مناسب است؟

OEM ها احتمالاً باید تعیین کنند که می خواهند روی کدام مناطق جغرافیایی و همچنین بخش های صنعتی تمرکز کنند. مناطق مختلف جغرافیایی دارای محیط های نظارتی متفاوت، بودجه و حمایت دولتی و جذابیت مالی بر اساس قیمت سوخت و کربن هستند. برای برخی از فناوریها، به دلیل قیمتگذاری مطلوب سوخت (به عنوان مثال، گاز در مقابل برق) و طرحهای کربن در کشورهای منتخب، عمدتاً در اروپا (مناطق دیگر، مانند آمریکای شمالی، هنوز هم هستند، توانایی مالی به دست آمده است یا نزدیک به دستیابی به آن است. بیشتر به دلیل قیمت پایین سوخت فسیلی). با این حال، نمونههایی از اقدامات برای تسریع برقرسانی در ایالات متحده وجود دارد – به عنوان مثال، قانون ساختمانهای تمام الکتریکی شهر نیویورک، تمام ساختمانهای جدید را ملزم میکند که از گرمای الکتریکی و وسایل برقی استفاده کنند.

به طور مشابه، مشتریان احتمالاً در صنایع متفاوت هستند. OEM ها ممکن است بازیگران صنعتی بزرگی پیدا کنند که به صدها مگاوات تولید گرما نیاز دارند و بازیگران کوچک محلی با ردپاهای پراکنده تر در همان صنعت – برای مثال، تولیدکنندگان بزرگ لبنیات در مقابل کارخانه های آبجوسازی محلی کوچک در زمینه غذا و نوشیدنی.

رویکرد ورود به بازار: چگونه به مشتریان بالقوه نزدیک خواهید شد؟

موفقیت در بازار برق رسانی حرارتی صنعتی مستلزم درک عمیق نیازهای مشتری و معیارهای کلیدی خرید است. از نظر تاریخی، بیشتر بازیگران صنعتی به راه حل های گرمایشی مبتنی بر فسیل متکی بودند. بنابراین، بسیاری نیاز به ایجاد اعتماد قبل از تغییر به فن آوری های جدید دارند. این امر مستلزم آن است که آنها در مورد عملکرد و قابلیت اطمینان این فناوری ها بیاموزند و در عملکرد تجاری و ریسک، مانند تغییر مقررات و تأثیر بر قیمت سوخت شفافیت کسب کنند. با حرکت رو به جلو، بازیکنان میتوانند با انجام تحلیلهای حساسیت هزینه گرما بر اساس مدلهای شبیهسازی، نیازهای مشتری را با دقت بیشتری تعیین کنند.

علاوه بر این، بازیگران فناوری میتوانند پیشنهادات خود را برای ارائه فناوری و خدمات فنی-مشاورهای مرتبط گسترش دهند. این خدمات ممکن است شامل ارائه یک نقشه راه ساختیافته کربنزدایی با اولویتبندی فرآیندهای کلیدی برای کربنزدایی در طول زنجیره ارزش، بهرهوری انرژی یا گزینههای مقاومسازی، و در مورد سرمایهگذاری در داراییهای جدید برقسازی، مشاوره در مورد یکپارچهسازی فرآیند و الزامات زیرساختی باشد. در داخل، این نیاز به یک نیروی فروش فعال در این زمینه با درک عمیق از فرآیندهای مورد نیاز دارد.

به طور خلاصه، عناصر کلیدی برای رویکرد ورود به بازار عبارتند از: تحقیقات بازار (بردارهای صنعت اولیه و نیازهای مشتری)، مشارکت برای تحویل (ارائهدهندگان انرژی و پیمانکاران مهندسی و ساختوساز)، و فروش فنی (تیمهای فروش اختصاصی با خدمات پس از فروش). پشتیبانی فروش برای قابلیت اطمینان بالا). خدمات دیجیتال برای عملیات بهینه دارایی های حرارتی نیز در استراتژی های عرضه به بازار مفید هستند. در این نقطه، تحقیقات ما نشان میدهد که گرما به عنوان یک سرویس در فرآیندهای صنعت نسبت به تولید در محل با فناوریهای ترکیبی حرارت و برق (CHP) محبوبیت کمتری دارد. با این حال، به دلیل سرمایه اضافی مورد نیاز و نوآوریهای فنی که با فناوریهای برقرسانی همراه است، مشتریان صنعتی با الزامات قابلیت اطمینان بالا ممکن است مدلهای گرما به عنوان سرویس را ترجیح دهند.

چالش کربن زدایی قابل توجه است، اما رهبران صنعت می توانند از امروز برق صنعت را آغاز کنند. اولین گام، محاسبه زیرساختهای موجود و الزامات سرمایهگذاری است، پس از آن رهبران میتوانند تعیین کنند که کدام مسیرهای کربنزدایی امکانپذیر است. از آنجا، OEM ها می توانند پاسخ دادن به سؤالات استراتژیک برای مشاغل خود را آغاز کنند، که نیاز به تجزیه و تحلیل دقیق و فناوری مناسب دارد. در نهایت، درست کردن این مراحل می تواند به معنای تفاوت بین جلوتر ماندن از منحنی و عقب ماندن باشد.