31 اکتبر 2022 | گزارش

همانطور که تحرک الکتریکی در هند و سایر کشورها شتاب می گیرد، می تواند باعث ایجاد اختلالات و تغییرات ساختاری در صنعت خودرو شود. این گزارش راهبردهای احتمالی سازندگان قطعات خودرو در هند را برای انطباق با این تغییرات ترسیم میکند و اختلالات را به راهی برای بهرهبرداری از ارزشهای جدید و نوظهور تبدیل میکند.

صنعت خودروسازی جهانی در دو سال گذشته انعطاف پذیری قابل توجهی از خود نشان داده است. همهگیری COVID-19 و اخیراً جنگ در اوکراین کاهش فروش جهانی را که قبل از همهگیری ایجاد شده بود تشدید کرد. با این حال، با وجود اختلالات عرضه کوتاه مدت، چشم انداز بلندمدت این صنعت همچنان قوی است. انتظار میرود فروش جهانی خودروهای سواری تا اواسط این دهه به اوج خود برسد. در کنار چین، بازارهای نوظهوری مانند هند پیشتاز خواهند بود.

در حالی که دلیلی برای خوش بینی وجود دارد، فشار برای تحرک پاک و رشد مربوطه در پذیرش وسایل نقلیه الکتریکی (EVs) می تواند چشم انداز خودرو را در این دهه مختل کند. انتظار میرود اروپا و چین در این تغییر پیشتاز باشند و بقیه جهان نیز در نهایت از آن پیروی کنند.

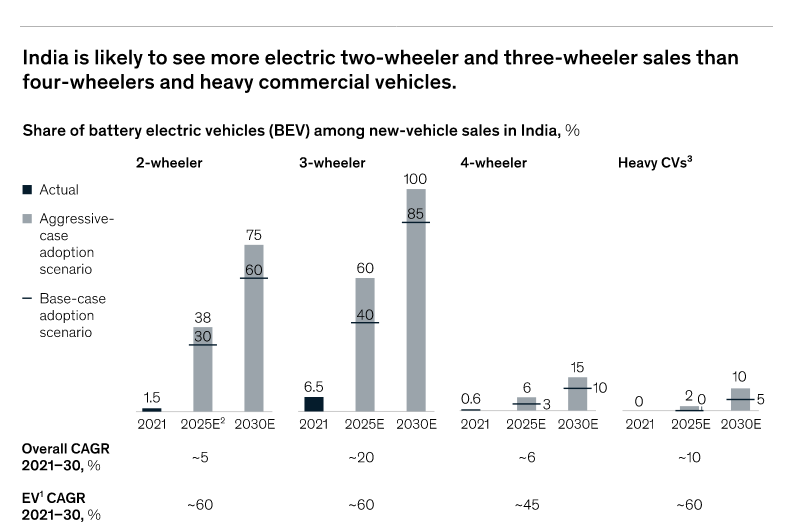

در مورد هند، هزینه کل مالکیت احتمالاً برای خودروهای برقی دو و سه چرخ 2 E2Ws، E3Ws جذاب تر از خودروهای سواری یا تجاری سنگین PVs و HCVs است. فروش E2Ws و E3W های جدید تا سال 2030 به ترتیب به 50 و 70 درصد افزایش می یابد. موتورهای احتراق داخلی (ICE) همچنان بر منظره PV و HCV هند تسلط خواهند داشت، با برق رسانی کندتر. پیش بینی می شود تا سال 2030، PV و HCV الکتریکی به ترتیب 10 تا 15 درصد و 5 تا 10 درصد از فروش خودروهای جدید را به خود اختصاص دهند (شکل 1).

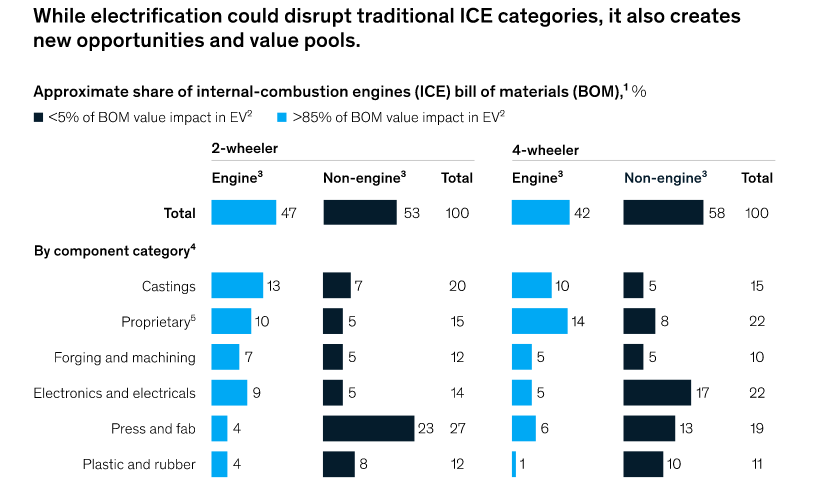

بر اساس برآوردهای اولیه، انتقال به خودروهای برقی میتواند تا 50 درصد از اجزای ICE bill of Material (BOM) را تحت تأثیر قرار دهد، که میتواند مجموعه شرکتهای متصدی را در دستههای قطعات سنتی ICE مختل کند. این اختلال میتواند فرصتی نیز باشد و فضاهای کاری متعددی را برای شرکتها ایجاد کند تا نیازهای جدید EV BOM را برآورده کنند و راههایی برای ارائه خدمات به بازارهای خارج از هند در هر دو دسته قطعات ICE و EV ایجاد کنند. اینها مجموعههای ارزشی جدید یا توسعهیافته را نشان میدهند و فرصتهای بیشتری را برای تنوع بخشیدن به بازیکنان خودرو ارائه میدهند (شکل 2).

برای تطبیق سازندگان قطعات خودرو هندی با این تغییرات، ما سه چارچوب استراتژی گسترده را ترسیم کردهایم که میتوانند آنها را با نقاط شروع، قابلیتها و چالشهای منحصربهفرد خود تنظیم کنند:

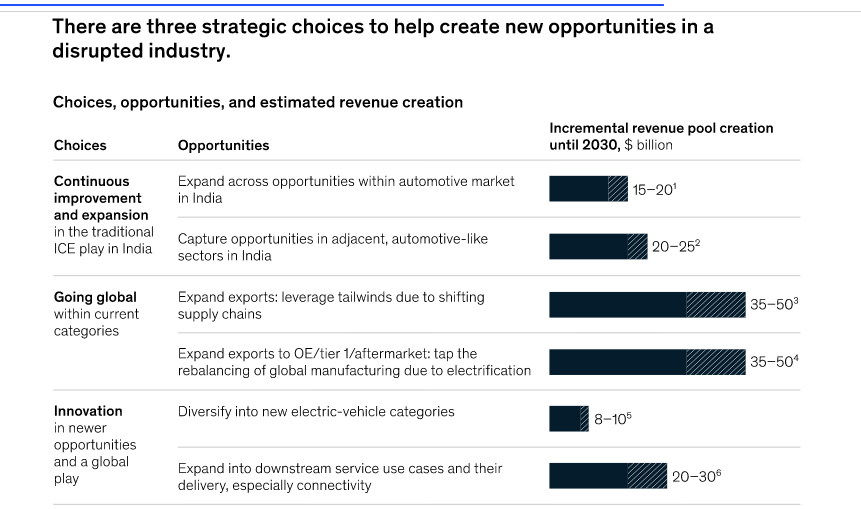

- بهبود مستمر و گسترش بازی سنتی ICE در هند می تواند یک فرصت 35 تا 45 میلیارد دلاری تا سال 2030 باشد.

- فرصتهای موجود در بازار خودرو را گسترش دهید، برای مثال، تامینکنندگان 2 وات و 3 وات (که با برقرسانی اولیه روبرو هستند) میتوانند در بخشهایی که به تدریج برقدار میشوند مانند PV و HCV حرکت کنند.

- فرصتها را در بخشهای مجاور خودرو مانند، بهعنوان مثال، تجهیزات ساختوساز و معدن، انبارهای نورد برای راهآهن یا مترو، بخش دفاعی و غیره به دست آورید که همگی در حال رشد هستند و بازار قابلتوجهی دارند.

- صادرات را با قدرت تغییر زنجیره تامین گسترش دهید زیرا شرکت ها با تنوع بخشیدن به مناطق جغرافیایی سنتی به دنبال انعطاف پذیری بیشتر هستند. شرکتهای هندی میتوانند فرصتها را در مناطقی که هند مزیتهای سنتی دارد و صادرات سریعتر از تامینکنندگان رقیب از سایر مناطق در حال رشد است، به دست آورند. اینها شامل دسته هایی مانند آهنگری، قطعات ریخته گری، قطعات گیربکس، قطعات تعلیق، محورها و رینگ چرخ می شود.

- بهترین استفاده را از فرصت جهانی تعادل مجدد در تولید قطعات به دلیل برق شدن تبدیل کنید. با نفوذ سریع تر خودروهای برقی، بازارهای ایالات متحده و اتحادیه اروپا به دلیل حجم تقاضای کم و تنوع زیاد، احتمالاً صرفه جویی در مقیاس خود را برای تولید بومی دسته بندی قطعات سنتی (فرجینگ، ریخته گری و غیره) از دست خواهند داد. بازیگران مستقر در هند می توانند به این بازارها خدمت کنند و از مزیت نیروی کار کم هزینه استفاده کنند.

- نوآوری در فرصت های جدیدتر و یک نمایش جهانی می تواند تا سال 2030 یک فرصت 25 تا 40 میلیارد دلاری باشد.

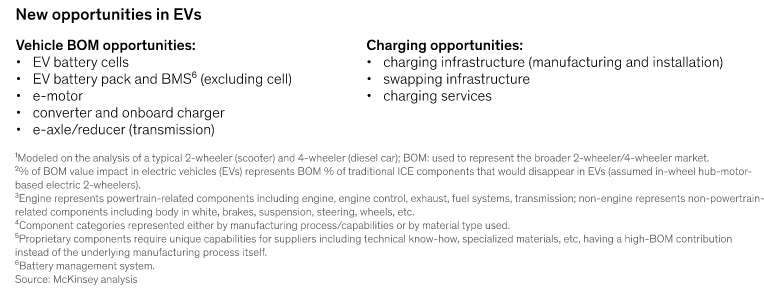

- فضاهای خالی نوظهور را در دستههای خودروهای برقی اشغال کنید، به عنوان مثال، زنجیره تامین سلول باتری، تولید بسته باتری، زنجیره تامین موتور الکترونیکی، محور/کاهشگر الکترونیکی، و تجهیزات الکتریکی و الکترونیکی برای خودروهای برقی و زیرساختهای شارژ.

به موارد استفاده از خدمات پایین دستی و تحویل آنها، به ویژه اتصال، که در آن هند دارای مزایایی (از جمله قابلیت های نرم افزار، قابلیت های مهندسی برنامه، و پایه هزینه کمتر) برای ایجاد یک بازی جهانی است، بسط دهید (شکل 3).

این تحول برای جلوتر ماندن از اختلالات آتی می تواند با حمایت هماهنگ همه سهامداران موفقیتی برای صنعت خودروسازی هند باشد. دولت می تواند از طریق چند اقدام خاص، تولید و صادرات محلی را تشویق کند:

- مشوق هایی را برای گروه های ذینفع مربوطه ارائه دهید، به عنوان مثال، مشوق های صادراتی مرتبط با خرید برای دفاتر خرید بین المللی (IPO)، مشوق های مرتبط با خرید برای OEM ها، و مشوق های صادراتی برای تولیدکنندگان قطعات.

- از شرکتها برای دسترسی به فناوری با فعال کردن سرمایهگذاریهای مشترک و سرمایهگذاری مشترک و ارائه مشوقهای بیشتر برای سرمایهگذاری در نوآوری حمایت کنید.

- قراردادهای تجاری (مانند قراردادهای تجارت آزاد) و اصلاحات را ایجاد کنید.

- به طور خاص برای بهره برداری از فرصت صادرات، یک کارگروه اختصاصی چندجانبه (شامل انجمن سازندگان قطعات خودرو، انجمن خودروسازان هندی، و دولت هند) می تواند به طور سیستماتیک فعالان صنعت را فعال و توانمند کند، به عنوان مثال، از طریق اتصالات OEM، متقابل. M&A مرزی، تغییر در تولید، حمایت از سیاست، و توافقنامه های تجاری.

اختلالات، به ویژه از نظر برقی سازی خودرو ، اجتناب ناپذیر است. در حالی که این اختلالات برخی از بادهای مخالف را به همراه دارد، آنها همچنین امکانات جدیدی را برای تامین کنندگان هندی برای گسترش هم در بازارهای داخلی و هم در بازارهای جهانی و همچنین در دسته بندی های سنتی و بخش های جدیدتر EV ارائه می کنند. تولیدکنندگان قطعات خودروی هندی می توانند از اختصاص پهنای باند و منابع مدیریتی برای استفاده فعالانه از این فرصت ها در آینده تحرک سود ببرند.

درباره نویسنده (نویسندگان)

جانکار باسو یک شریک وابسته در دفتر مک کینزی در بمبئی است. Brajesh Chhibber یک شریک در دفتر Gurgaon است، جایی که Rajat Dhawan یک شریک ارشد است. شیوانشو گوپتا یک شریک ارشد در دفتر بنگالورو است. Srikant Inampudi یک شریک ارشد در دفتر دیترویت است. و Ramesh Mangaleswaran یک شریک ارشد در دفتر چنای است.